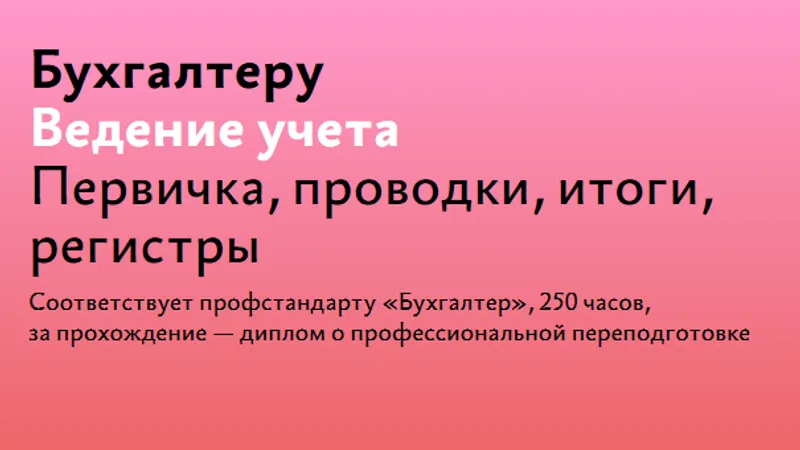

В

116 ₽ 3 400 ₽ −97%

Налоговые риски при дроблении бизнеса ведут к принудительному объединению компаний, доначислению налогов и крупным штрафам со стороны ФНС. В этом практикуме разбираются реальные кейсы из судебной практики, позволяющие выявить критические признаки искусственного разделения активов и научиться обосновывать структуру группы компаний.

В основе материала — опыт реализации проектов по изменению бизнес-структур в 2025 году. Разбираются критерии взаимозависимости, методика проведения теста на искусственность дробления и ситуации, когда претензии возможны даже при работе всей группы на ОСНО. Контент адаптирован для бухгалтеров, налоговых юристов, финансовых директоров и собственников бизнеса, стремящихся минимизировать претензии контролирующих органов.

Серия · 2 выпуска

Серия · 2 выпуска

Серия · 2 выпуска

Серия · 2 выпуска

Предзаказ

Предзаказ Отзывов пока нет. Будьте первым!

Предзаказ

Предзаказ

Предзаказ

Предзаказ