В

116 ₽ 3 400 ₽ −97%

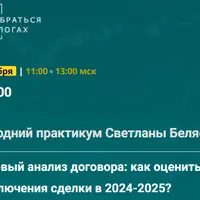

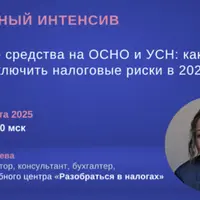

Налоговые споры часто возникают из-за неверной трактовки ст. 252 НК РФ: доказать, что затраты направлены на получение дохода, бывает сложнее, чем их понести. Практикум посвящен разбору реальных кейсов, где расходы на создание резервов, списание дебиторской задолженности или отсутствие доходов в текущем периоде становятся поводом для доначислений.

Внутри разбираются механики документального подтверждения расходов, критерии обоснованности для ИФНС и порядок нормирования затрат при расчете налога на прибыль. Особое внимание уделено специфике работы на ОСНО и УСН, а также разбору типичных ошибок, выявленных в ходе профессиональных налоговых аудитов.

Материал ориентирован на практикующих бухгалтеров и налоговых консультантов, которым нужно выстроить систему защиты затрат перед налоговой инспекцией. Вы получите готовую базу для подтверждения операций, включая чеклисты и методику нормирования расходов.

Предзаказ

Предзаказ

Предзаказ

Предзаказ

Предзаказ

Предзаказ

Отзывов пока нет. Будьте первым!

Можно купить

Можно купить